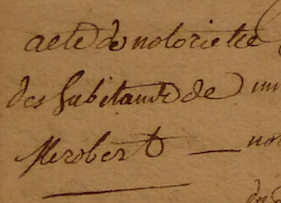

Retour à Mérobert, le dimanche 22 août 1773, les habitants sont rassemblés après la messe dans l’église (1). Cette fois-ci, il ne s’agit pas de délibérer sur une affaire commune mais de déclarer les revenus du prieuré de Mérobert. Cette déclaration prend la forme d’une notoriété.

Les actes de notoriété, plus courants au XIXe siècle, sont essentiellement rédigés pour attester de l’existence d’une personne décédée grâce aux témoignages de gens l’ayant connu et côtoyé et de dresser la liste des potentiels héritiers.

Cet acte de 1773, quant à lui, vient attester des revenus annuels du prieuré pour qu’ils soient notoirement connus et ainsi laisser une trace écrite.

« (…)Tous demeurants audit Mérobert compozants les principaux habitants

de ladite paroisse, lesquels ont déclarés et affirmés en mains

du notaire soussigné présences desdits tesmoins qu’ils ont connaissance

que le revenu ordinaire du prieuré de Mérobert consiste en ce qui

suit (…) ».

Pourquoi parle-ton d’un prieuré alors qu’il n’y pas d’ordre religieux établis dans la paroisse? Il s’agit d’un prieuré-paroissial, c’est à dire que la cure de l’église dépendait d’une abbaye. le prêtre n’était pas simplement curé, il avait le statut de prieur. En effet l’église de Mérobert a été construite au XIIe siècle par l’abbaye de Clairefontaine. La paroisse était desservie par un chanoine qui avait charges d’âme. Il y avait, certainement, au début une petite communauté monastique de quelques hommes. Depuis 1215, le concile de Latran IV interdisait la présence de moines réguliers en dehors des cloitres, l’église est alors desservie par un prêtre séculier tout en restant sous l’obédience de l’abbaye-mère.

Cet acte nous en apprend un peu plus sur les différents types de revenus perçus par le prieuré donc par le curé au nom de l’Eglise. Ces revenus servent à entretenir les biens de l’Eglise et à aider les paroissiens dans le besoin.

L’acte nous présente trois principaux types de revenus. Le premier est un impôt, équivalent au cens, la dîme qui est un impôt sur les produits agricoles perçus par le clergé.

A Mérobert deux dimes sont perçues en 1773, la grosse dime perçue sur les céréales et

légumineuses.

« (…) Premièrement la dixme qui se perçoit sur le terroir dudit

Mérobert des grains qui se trouvent ensemencés en seigle méteil

et bled froment, à raison de deux gerbes de septier de terre ou deux

gerbes et demye par arpent de cent perches de chaume vingt deux pieds

qui produisent année commune soixante septiers, sur lesquels ledit

prieuré est tenu de payer au sieur Abbé de Clairefontaine et rendu

audit lieu vingt un septier de bled, le tout mesure d’Estampes,

partant reste au proffit dudit priéuré de la première quantité, trente

neuf septiers de grain qui année commune vaut douze livres

dix sols le septier et forme un total de quatre cent quatre vingt septembre

livres dix sols (487lt 10s)

Plus le même droit de dixme qui se perçoit comme dessus sur les

terres ensemmencées en avoine, orge, petits poids, et vaisse produisant

année commune trois cent minot susditte mezure pouvoir valloir année

commune vingt sols le muids ce qui revient en total à trois cents

livres (…) ».

La dîme était soit perçue en nature, une portion des gerbes récoltées, soit en argent après la vente de la récolte. Dans le cas présent, on ne sait pas si la dîme est perçue en nature ou en argent. Sur le revenu de la dîme, une petite part était réservée à l’abbaye-mère de Clairefontaine, était-ce une sorte de taxe pour rester dans son obédience?

L’autre est la dîme blanche perçue sur les troupeaux de moutons encore nombreux en

Beauce au XVIIIe siècle.

« (…) Plus la dixme des troupeaux et dixme blanche à raison de

quinze deniers par teste à laine produisant année commune

quarante cinq livres (…) »

Le deuxième revenu relevait de l’exercice du ministère du prêtre, des droits

perçus sur les sacrements et cérémonies religieuses :

« (…) Plus le casuel des baptêmes, mariages et sépultures qui peut

produire année commune cinquante livres (…) ».

Enfin les fondations pieuses et actes de dévotion représentent la troisième et

dernière source de revenus pour le prieuré.

« (…)le revenu dudit prieuré consiste

encore en cent vingt neuf livres de fondations pour obits et que la

fabrique paye pour chacun an (129lt ).

Plus la dévotion des trespassez produisant neuf livres par an (9lt).

Plus une confrairie de la Vierge et la dévotion de Saint Sébastien

produisant dix livres par an (10lt) .

Plus la confrairie du Saint Sacrement produisant douze livres

par an (10lt) (…) ».

Les confréries étaient généralement des associations religieuses d’entraide et de secours pour les paroissiens. Ce pouvait également être des groupes de prières qui se relayaient autour d’une chapelle vouée à un Saint. Il existait au moins une confréries dans les paroisses rurales. Ce sont des associations dont on retrouve malheureusement peu de traces dans les archives notariales…

La confrérie de la Vierge et celle de Saint-Sacrements étaient-elles financées par des dons pour aider les plus pauvres ? Ou simplement des associations pieuses ?

Faisant le calcul de toutes ces sommes, je n’obtiens pas le même montant que celui déclaré par les habitants en 1773…Selon eux, le bénéfice annuel du prieure s’élève à 1172 livres et 10 sols.

« (…)Total général du revenu et produit année

commune du prieuré dudit Mérobert montant à unze

cent soixante douze livres dix sols (…) ».

L’acte ne nous apprend pas comment sont perçus ces sommes, par les marguilliers, par les receveurs ? Quel lien y avait-il entre la fabrique et le prieuré ? Etait-il gérer indépendamment de l’œuvre? Cette notoriété laisse de nombreuses questions en suspend et mériterait quelques recherches plus approfondies…

(1) AD91_2E37/19

Pingback: Revue de blog de Juin spécial ChallengeAZ | L'univers de Céline